Кредитный счет - это специальный банковский счет, который открывается финансовой организацией для учета выданных заемных средств и их погашения. Этот инструмент используется при оформлении различных видов кредитов и имеет свои особенности.

Содержание

Основные характеристики кредитного счета

- Открывается банком при выдаче кредита

- Используется для учета движения заемных средств

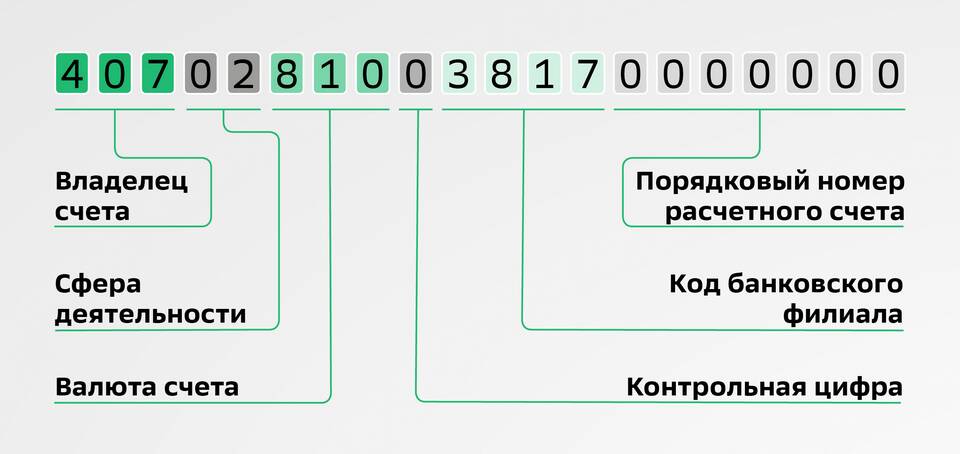

- Имеет уникальный номер, указанный в кредитном договоре

- Может быть ссудным или расчетным

- Закрывается после полного погашения задолженности

Виды кредитных счетов

| Тип счета | Назначение |

| Ссудный счет | Для учета основной суммы долга и начисленных процентов |

| Расчетный кредитный | Для операций по погашению кредита и зачисления средств |

| Карточный | Привязан к кредитной карте для безналичных операций |

Как работает кредитный счет

- Банк открывает счет при одобрении кредита

- На счет зачисляется сумма кредита

- Заемщик использует средства согласно условиям договора

- Производится учет начисленных процентов и комиссий

- Заемщик вносит платежи для погашения задолженности

Отличия от дебетового счета

| Параметр | Кредитный счет | Дебетовый счет |

| Источник средств | Банковские деньги | Собственные средства клиента |

| Баланс | Отрицательный (задолженность) | Положительный или нулевой |

| Комиссии | За обслуживание и использование | За дополнительные услуги |

Важная информация о кредитных счетах

- Открытие счета является обязательной процедурой при выдаче кредита

- Номер счета указывается в кредитном договоре

- Банк может взимать комиссию за обслуживание счета

- После погашения кредита счет закрывается автоматически

- История операций по счету отражается в кредитной истории

Особенности использования

Кредитные счета используются для различных видов заимствований: потребительских кредитов, ипотеки, автокредитов, кредитных карт. По каждому кредитному продукту открывается отдельный счет, что позволяет банку вести точный учет обязательств заемщика.

При частичном досрочном погашении кредита сумма списывается с кредитного счета, уменьшая размер задолженности. Полное погашение приводит к закрытию счета, о чем банк уведомляет клиента в установленном порядке.