Простые проценты представляют собой базовый метод расчета дохода на вложенный капитал или платы за пользование заемными средствами, при котором начисление осуществляется только на первоначальную сумму инвестиций или кредита.

Содержание

Основные характеристики простых процентов

- Линейный рост - сумма процентов увеличивается равномерно

- Фиксированная база начисления - проценты считаются от первоначальной суммы

- Прозрачность расчета - легко вычисляется без сложных формул

- Кратковременное применение - обычно используется для периодов менее года

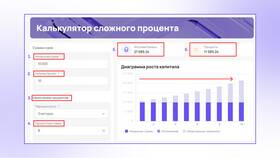

Формула расчета простых процентов

| Обозначение | Значение |

| I = P × r × t | I - сумма процентов, P - основная сумма, r - процентная ставка, t - время |

| S = P + I | S - итоговая сумма к возврату/получению |

Примеры применения простых процентов

- Краткосрочные банковские депозиты

- Потребительские кредиты на небольшие сроки

- Заемные средства между физическими лицами

- Некоторые виды облигаций

- Расчеты по предоплате или отсрочке платежа

Сравнение с сложными процентами

- Простые проценты не капитализируются

- Доходность по простым процентам всегда ниже при равных условиях

- Проще в расчете и понимании

- Не учитывают временную стоимость денег в полной мере

Метод простых процентов широко применяется в финансовых операциях с короткими сроками, где не требуется учет сложного роста капитала. Его простота и прозрачность делают его популярным инструментом для краткосрочных расчетов.